Ha vállalkozó szeretnél lenni, mit kell tudnod?

Széchenyi is megmondta, egy nemzet ereje a kiművel emberfők sokaságában rejlik. Most 458 ezer egyéni (kényszer?!) vállalkozó van.

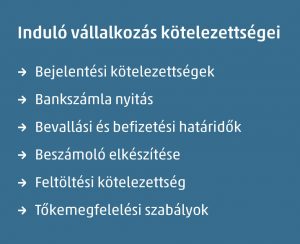

Induló vállalkozás kötelezettségei: bejelentések, bevallások, fizetések

Minden vállalkozás, de kiváltképpen az újonnan alakult vállalkozások számára nagyon fontos, hogy tudja milyen bevallási kötelezettségeknek kell eleget tennie. Talán még ennél is lényegesebb, hogy a cash flow tervezés szempontjából milyen adófizetésekkel és visszaigénylésekkel számoljon.

Az alábbiakban egy átlagos induló vállalkozás kötelezettségei közül a legfontosabb bejelentési, bevallási és adófizetési kötelezettségeket foglaljuk össze, a teljesség igénye nélkül.

Bejelentési kötelezettség

A megalakulást követően, a Nemzeti Adó- és Vámhivatalhoz (NAV), az illetékes önkormányzat(ok)hoz, az illetékes kamarához (évi 5 000 forint kamarai tagdíj befizetésével).

Valamint a Központi Statisztikai Hivatalhoz történő bejelentkezések az első lépések az induló vállalkozás kötelezettségei sorában.Tekintettel arra, hogy szinte valamennyi bevallást és adatszolgáltatást elektronikusan kell teljesíteni a NAV felé, az első teendők egyike az ügyfélkapus hozzáférés igénylése, többnyire a könyvelő és/vagy adótanácsadó részére.

Az állami adó- és vámhatóság minden naptári évben az adott évben jogelőd nélkül alakult gazdasági társaságok legalább 10%-át kockázatelemzés alapján ellenőrzésre választja ki.

A kiválasztott adózóknál az adóhatóság az adószám megállapítását követő 90 napon belül helyszíni ellenőrzés keretében az adózó által bejelentett adatok (így különösen a székhelyre, a központi ügyintézés helyére, a szervezeti képviselőre vonatkozó adatok) valóságtartalmát, hitelességét, valamint az egyes adókötelezettségek teljesítését vizsgálja.

Általános forgalmi adó

Egy induló vállalkozásnak általános forgalmi adóból havi elszámolási kötelezettsége van az alakulás évében és az azt követő évben. A tárgyhavi bevallását következő hó 20. napjáig kell benyújtania az adóhatósághoz, és amennyiben fizetési kötelezettség van, azt is a tárgyhót követő hó 20. napjáig kell teljesítenie. Általános forgalmi adó visszaigénylés esetén az adóhivatal a kiutalást 75 napon belül teljesíti. Ez a határidő 30 napra, illetve 1 millió forintot meghaladó általános forgalmi adó visszaigénylés esetén 45 napra csökken, amennyiben a vállalkozás a bevallás benyújtásának napjáig kiegyenlítette az általános forgalmi adó levonásra okot adó kötelezettségeit és erről írásban nyilatkozik a bevallás beadásával egyidejűleg az adóhivatal felé.

Személyi jövedelemadó és egyéb járulékok

Munkáltatóként a vállalkozásnak az általa levont személyi jövedelemadó előleget, egészségbiztosítási és nyugdíjjárulékot, valamint a munkáltatót terhelő szociális hozzájárulást és szakképzési hozzájárulást a tárgyhót követő hó 12. napjáig kell bevallania és befizetnie.

Beszámoló és éves adóbevallások elkészítése

Amennyiben a vállalkozás nem végzett tevékenységet az előtársasági időszaka alatt, amely a vállalkozás megalapítása és bejegyzése közötti időszak, és a vállalkozás bejegyzése a választott mérlegfordulónap előtt megtörtént, úgy az előtársasági időszakról nem szükséges önálló beszámolót és bevallásokat készíteni.

A beszámoló és az éves adóbevallások, így a társasági adó és helyi iparűzési adó bevallás és befizetés határideje a mérlegfordulónapot követő 5. hónap utolsó napja, azaz jellemzően május 31. (a naptári évvel megegyező üzleti évet választó vállalkozások esetén).

Amennyiben a vállalkozásnak fizetendő társasági adója van, akkor onnantól kezdve előleg befizetési kötelezettsége keletkezik, amelynek határideje (az összegtől függően) a tárgyhót vagy a tárgynegyedévet követő hónap 20. napja. Helyi iparűzési adó előleg fizetési kötelezettsége a naptári évvel megegyező üzleti év esetén a vállalkozásnak minden év március 15-én és szeptember 15-én keletkezik.

Feltöltési kötelezettség

Jelentős dátum még a vállalkozások életében az üzleti év utolsó hónapjának 20. napja, azaz többnyire december 20-a, amikor be kell vallani, illetve be kell fizetni a tárgyévben fizetett társasági és helyi iparűzési adó előlegek, valamint a várható tárgyévi társasági adó és helyi iparűzési adó különbözetét (feltöltési kötelezettség), amennyiben a tárgyévet megelőző üzleti év árbevétele meghaladta a 100 millió forintot. Kezdő vállalkozás esetén a tárgyévben elért árbevételt kell évesíteni és alapul venni.

Az induló vállalkozás kötelezettségei között szereplő egyéb tételek, melyekre érdemes már cégalapításkor odafigyelni

Lényeges, hogy bejegyzést követő 8 napon belül legalább egy pénzforgalmi bankszámlát kell nyitnia a vállalkozás vezetőjének. A bankszámlanyitásra kötelezettek körét a pénzforgalmi szolgáltatásokról és az elektronikus fizetési eszközökről szóló 227/2006. (XI. 20.) Kormányrendelet 3. § (1) bekezdése határozza meg. Eszerint a belföldi jogi személy, jogi személyiséggel nem rendelkező gazdasági társaság, a készpénzben teljesíthető fizetések céljára szolgáló pénzeszközök kivételével, köteles pénzeszközeit pénzforgalmi bankszámlán tartani, pénzforgalmát pénzforgalmi bankszámlán lebonyolítani, s ennek érdekében bankszámlaszerződést kötni.

Ha az induló vállalkozást az anyavállalata már a kezdetektől konszolidálásba kívánja vonni, akkor erre már az alapításkor érdemes odafigyelni, hiszen ezáltal az induló társaság automatikusan könyvvizsgálatra kötelezetté válik.

Szintén cash-flow tervezési kérdés, hogy az induló társaság a működéséhez szükséges forrásokat az első pár évében honnan biztosítja. Gyakran előforduló probléma, hogy alapításkor az anyavállalat csak a törvényben kötelezően előírt jegyzett tőkét bocsátja az induló társaság rendelkezésére, ami nem mindig fedezi egy induló vállalkozás első éveiben felmerülő költségeit. Az első években keletkezett esetleges veszteségek miatt a társaság már hamar szembesülhet azzal, hogy nem felel meg a Ptk. szerinti tőkemegfelelési szabályoknak, ami később további jegyzett tőke emelést illetve egyéb tőke bevonást jelenthet.

Természetesen a fent említett adónemeken és adófizetési kötelezettségeken kívül az induló vállalkozás kötelezettségei között a tevékenységtől és mérettől függően – más adófizetési kötelezettség is előfordulhat, mint például az innovációs járulék, környezetvédelmi termékdíj, rehabilitációs hozzájárulás, ezekről érdemes egyedileg egyeztetni a könyvelővel és adótanácsadóval.